Fiscalité de la propriété intellectuelle

La loi de finances pour 2019 a profondément modifié la fiscalité des produits de la propriété intellectuelle.

Avant 2019, les produits de cession ou de concession des brevets et assimilés étaient déjà imposés avec un taux réduit. En effet, ce taux était de 15 % pour les entreprises passibles de l’impôt sur les sociétés. Il était de 12,8 % pour celles passibles de l’impôt sur le revenu.

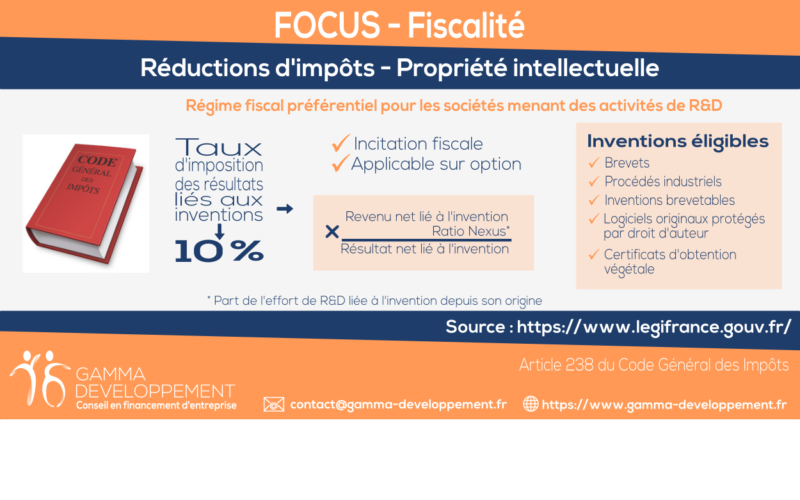

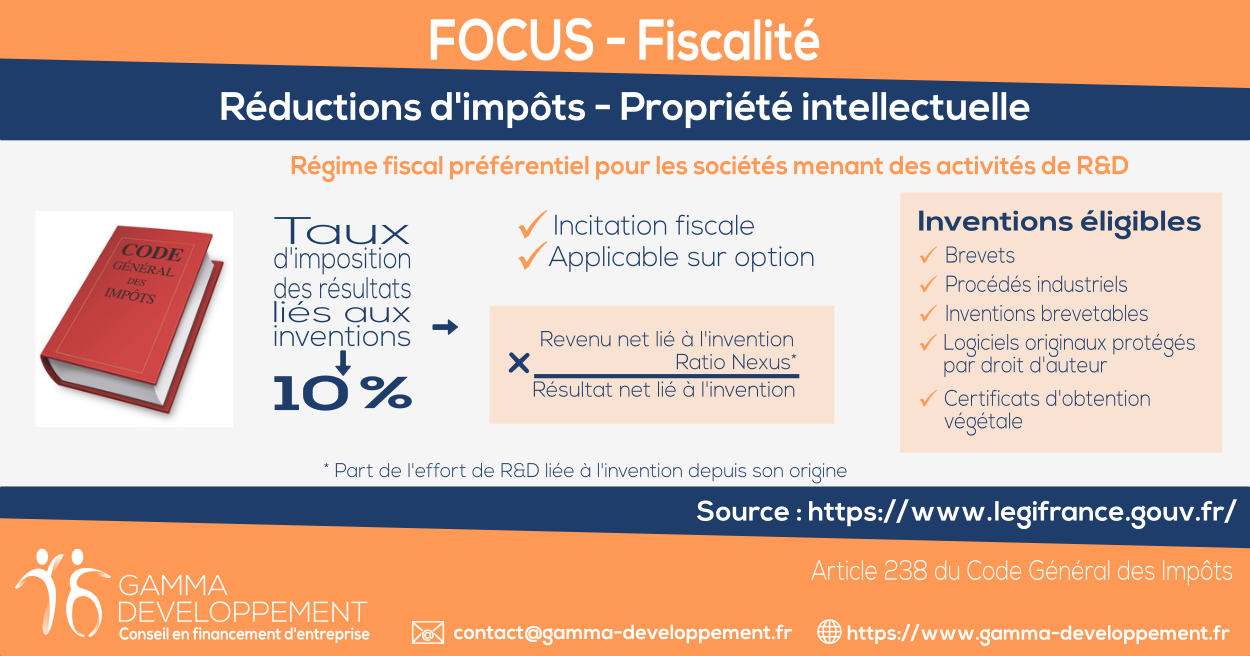

La loi de finances pour 2019 a repris sous le nouvel article 238 du CGI l’approche « nexus » recommandée par l’OCDE et l’UE. Elle a également réduit le taux d’imposition applicable à 10%. Ce nouveau dispositif est un régime optionnel. Ce taux est applicable pour le résultat net de cession, de concession ou de sous-concession de certains actifs de propriété industrielle éligibles.

Les actifs éligibles au nouveau régime d’imposition des produits de la propriété industrielle

Le nouveau dispositif concerne les actifs suivants :

- les brevets, les certificats d’utilité et les certificats complémentaires de protection rattachés à un brevet ;

- les certificats d’obtention végétale ;

- les logiciels protégés par le droit d’auteur ;

- les procédés de fabrication industriels constituant le résultat d’opérations de recherche, étant l’accessoire indispensable de l’exploitation d’un brevet, d’un certificat d’utilité et d’un certificat complémentaire de protection rattachés à un brevet et faisant l’objet d’une licence d’exploitation unique avec l’invention ;

- les inventions dont l’INPI a certifié la brevetabilité (sous certaines conditions)

Mode de calcul

Pour que l’entreprise bénéficie du régime de faveur, il faut remplir différentes conditions. Tout d’abord l’entreprise doit avoir acquis l’actif depuis moins de 2 ans. De plus, l’entreprise cédante ne doit pas avoir de lien de dépendance avec l’entreprise cessionnaire.

La détermination du résultat net soumis au taux préférentiel s’effectue en trois étapes :

- L’entreprise doit d’abord déterminer le revenu net de l’actif éligible. Ce dernier correspond à la différence entre les revenus tirés des actifs éligibles acquis au cours de l’exercice et les dépenses de R&D rattachées directement à ces actifs et réalisées directement ou indirectement par l’entreprise au cours du même exercice.

- Le revenu net doit ensuite être multiplié par le rapport « nexus ». Ce rapport représente la part de l’effort de R&D liée à l’invention depuis son origine.

- Enfin, ce résultat est soumis au taux réduit de 10%. Le fait d’intégrer dans le résultat net l’ensemble des dépenses de R&D a pour effet, si l’entreprise réalise toutes ses activités de recherche en France, de réduire la base imposable au taux réduit.

Le régime précédemment décrit s’applique pour les exercices ouverts à compter du 1er janvier 2019.

Si vous souhaitez en savoir plus sur nos activités : pôle aides publiques/fiscalité de l’innovation

Enfin, si vous voulez en savoir plus sur le mode de calcul

Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/aidesfin/gamma/wp-includes/formatting.php on line 2720

Deprecated: Function get_magic_quotes_gpc() is deprecated in /home/aidesfin/gamma/wp-includes/formatting.php on line 2720